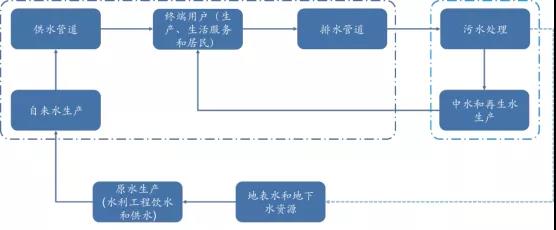

水務行業屬于市政公共服務的一部分,是支撐社會進步和經濟發展的重要基礎性行業。近年來隨著城市化進程的加快,水務行業重要性日益提升。從產業鏈角度來看,水務行業包括原水取水、自來水生產、供水管道、終端用戶的二次供水、排水、污水處理和再生水等環節。水務公司作為產業鏈中最主要的參與者,通常涉及水務行業全產業鏈環節,下設多個子公司分管水務行業不同業務,如水資源公司(原水供應)、自來水公司(城市供水管網、終端供水)、排水公司和污水處理公司等。隨著特許經營制度的引入,水務企業逐步開始市場化改革,實現政企分離和自負盈虧式的一體化運營。

發展現狀

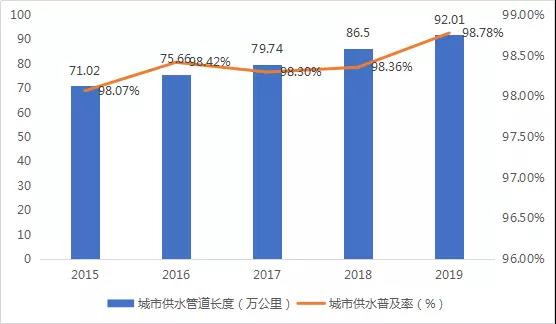

供水總量保持基本穩定,供水能力持續增長。我國供水總量在2013年達到峰值后開始緩慢下降,近年來,全國供水總量保持基本穩定,平均年變化幅度保持在1%左右。2019年我國供水總量為6021.2億立方米,同比增加0.09%,供水市場趨近飽和,并得益于近年來我國供水管道長度及供水普及率的逐年增長,已進入平穩發展狀態。2019年我國城市供水管道長度達92.01萬公里,供水普及率達98.78%。

資料來源:住房和城鄉建設部

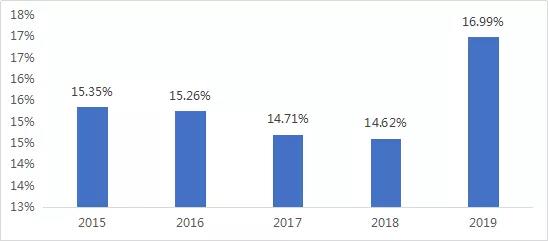

供水管網漏損普遍存在,影響用水安全及管網管理能力。目前,供水管網漏損是行業內的普遍現象,隨著城鎮化的發展,供水管網長度不斷增加,管網漏損現象更加突出。供水管網漏損不僅浪費了寶貴的水資源,與國家政策號召不符,同時由于管網漏損是水務公司自負盈虧,因此公共供水管網漏損率過高會造成極大損失,供水企業成本加大,給水務企業帶來的成本壓力增大。供水管網漏損也會影響水質,給居民的用水安全帶來風險。據住建部統計數據,2019年我國600多個主要城市的供水管網漏損水量達到81.64億立方米,平均漏損率高達14.12%,公共供水管網漏損情況嚴重。

2015-2019年我國城市平均供水管網漏損率(單位:%)

資料來源:住房和城鄉建設部

污水排放量持續上升,污水處理能力亟待增強。除了供水外,污水處理也是目前水務行業重點關注的領域之一。從污水處理的供給來看,由于城鎮化和經濟發展需求,我國城市近年來污水產生量和處理量呈上升趨勢。截至2019年底,全國城市污水排放量為555億噸,縣城污水排放量為102億噸,村鎮污水排放量為216億噸,合計873億噸。據預測,我國2020年城市污水排放量為588億噸,縣城污水排放量為105億噸,村鎮污水排放量為233億噸,合計926億噸。我國城鎮污水處理能力亟待增強。

2015-2020年我國污水排放量情況(單位:億立方米)

資料來源:住房和城鄉建設部

我國智慧水務行業呈現分層競爭態勢,大型水務企業引領智慧水務建設。我國的智慧水務公司分為三種類型:第一類是以硬件產品為核心的公司;第二類是以軟件產品為核心的公司;第三類是新入局的大型it公司;這三類公司形成分層競爭態勢。智慧水務建設是智慧城市建設的重要組成部分,未來將由大型水務企業引領,率先開始智慧水務系統的建設,在標桿企業帶領下,中小企業從初級向高級逐步完善智慧水務的建設。智慧水務未來將著重于供水、排水、污水處理的一體化建設,打破各業務數據孤島,實現統籌管理和調度優化。

發展趨勢

加強行業監管,確保水資源安全。水生態安全將會是我國長期戰略之一,支撐著我國社會經濟可持續發展、百姓身體健康壽命延長。因此,國家政府頒布了一系列政策,不斷加大對水生態安全的供水、污水、水環境等的基礎設施建設力度和投資力度,并持續推進水生態一體化、系統化的保護治理工作。

我國水務行業相關政策

資料來源:公開資料整理

競爭由資本轉向服務,行業信息化加速。從行業整體發展趨勢來看,水務行業的信息化是行業發展的必然趨勢,智慧水務將會迅速發展。此外,水務行業將從以資產為主逐步轉向以服務為主,致力于為人民提供更優質的服務。從競爭格局趨勢來看,競爭由大城市轉向中小城市,在多變的市場環境中,小型企業生存環境將變得更加困難,行業內兼并重組現象將愈加明顯。

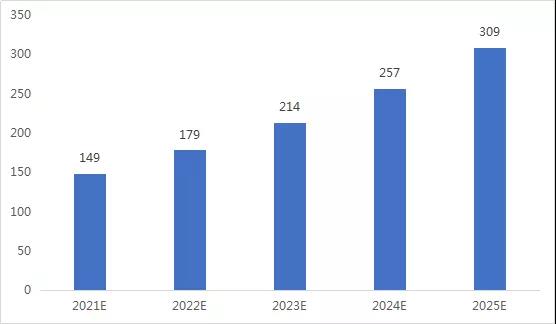

智慧水務前景向好,市場空間超五百億。智慧水務屬于智慧城市其中一環,國家政策高度重視智慧水務發展。2012年以來,國務院、發改委及住建部相繼印發智慧水務相關政策。其中《“十四五”規劃和2035遠景目標綱要》提出分級分類推進新型智慧城市建設,將物聯網感知設施、通信系統等納入公共基礎設施統一規劃建設,推進市政公用設施、建筑等物聯網應用和智能化改造。因此,智慧水務市場將進入高速增長期,據預測,2025年市場規模有望達到309億元,年復合增長率約為20%。

2021-2025年中國智慧水務行業市場前景預測(單位:億元)

資料來源:公開資料整理

來源:中國水星網